刚刚,又一家万亿银行倒闭,比硅谷银行还大!7000亿存款几天内被“吓跑”,专家:灾难的序幕

时间:2023-05-01人气:作者:佚名

5月1日,美国加利福尼亚州金融保护与创新部(DFPI)宣布,监管机构已接管第一共和银行。DFPI指定联邦存款保险公司(FDIC)作为第一共和银行的接管人。

这是两个月内倒闭的第三家美国大型银行。受此消息影响,第一共和银行股价盘前一度暴跌超50%,盘前停牌。其年内累计跌幅已超97%。

路透社报道截图

规模在硅谷银行之上7000亿存款几天内被“吓跑”

事实上,在过去的这个周末,美国金融监管机构就一直在为第一共和银行的“倒下”做准备。

据财联社援引知情人士表示,在FDIC的呼吁下,包括摩根大通公司和浦瑞兴金融集团(PNC Financial Services Group Inc.)等在内的大银行,纷纷提交了提交了对First Republic Bank的竞标。FDIC当时就正准备接管和出售这家陷入困境的贷款机构。

在3月10日加州湾区的贷款机构硅谷银行倒闭后,这家位于旧金山的区域性银行数周来就始终摇摇欲坠。硅谷银行的倒闭刺激了恐慌的第一共和银行客户在几天内撤出约1000亿美元(约合人民币6912亿元)的存款。此后,该行股票已经挫跌约97%。

包括摩根大通和浦瑞兴在内的一批美国最大银行,曾试图用300亿美元的存款来支持第一共和银行,但这一切显然杯水车薪。

长期以来,第一共和银行以专注于富裕阶层这一理想客户群并取得快速增长而闻名。其以相对较低的利率发放巨额抵押贷款,以吸引和留住富有的客户,但这些贷款的价值在过去一年已大幅下降。

截至去年年底,该行的持有至到期类证券的账面亏损约为48亿美元。此外,其房地产抵押贷款的公允价值比账面价值低约190亿美元。

由于第一共和银行的绝大多数存款,和硅谷银行一样都没有保险——也就是说,超过了FDIC设定的250000美元的上限。这加剧了分析师和投资者对其特许经营权的担忧。储户也竞相挤兑,因为他们将面临无法收回所有资金的风险。

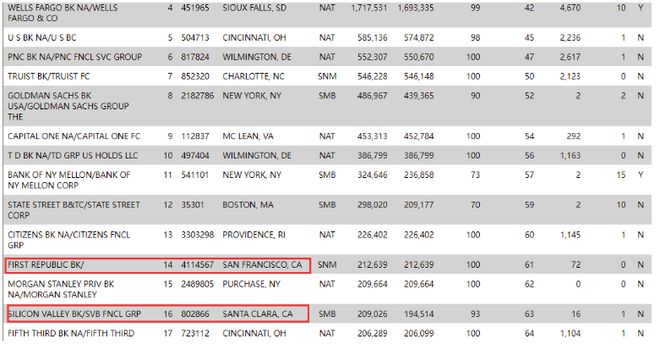

根据美联储此前发布的报告,截止去年底,美联储将第一共和银行的规模列为美国商业银行的第14位,排名尤在第16位的硅谷银行之上。

美联储报告截图

摩根大通宣布收购

5月1日,美国联邦存款保险公司表示,第一共和银行办公室将以摩根大通分支机构的身份重新开业,第一共和国银行在8个州的84个办事处将于今日重新开业。

5月1日,摩根大通宣布,它已从美国联邦存款保险公司(FDIC)收购第一共和银行的绝大部分资产,并承担第一共和银行的所有存款和部分其他负债。

根据交易内容,摩根大通将收购第一共和银行的绝大部分资产,包括约1730亿美元的贷款和约300亿美元证券;承担约920亿美元存款,包括300亿美元的大额银行存款,这些存款将在交易结束后偿还或在合并中消除;FDIC将提供损失分担协议,涵盖所收购的单户住宅抵押贷款和商业贷款,以及500亿美元的五年期固定利率定期融资;摩根大通不承担第一共和银行的公司债或优先股。

据了解,这是两个月内第三家倒闭的美国区域性银行。不到两个月前,硅谷银行和纽约签名银行因存款外流而倒闭,迫使美联储采取紧急措施介入,以稳定市场。

摩根大通:收购没有改变经济衰退的可能性

据FDIC声明,FDIC与摩根大通银行签订了一项收购和承担协议。第一共和银行的总资产约为2291亿美元(约合人民币1.58万亿元),总存款约为1039亿美元。

所有储户都将成为摩根大通的储户,并可完全动用自己的存款。

摩根大通表示,承担第一共和银行的部分负债,预计一次性税后收益约为26亿美元;将保持非常充足的CET1比率;第一共和银行交易将“适度提升每股收益”。

对于此次收购,摩根大通董事长兼首席执行官杰米·戴蒙说:“我们的政府邀请我们和其他人站出来,我们做到了。”“我们的财务实力、能力和商业模式使我们能够以一种将存款保险基金成本降至最低的方式进行交易。”

戴蒙补充称:“此次收购对我们公司整体有利,对股东有利,有助于进一步推进我们的财富战略,并对我们现有的特许经营权形成补充。”

作为此项交易的结果,摩根大通预计将确认约26亿美元的一次性预付税后收益,该收益未反映未来18个月预计的约20亿美元税后重组成本。

该交易预计将适度增加每股收益,每年产生超过5亿美元的增量净收入,不包括约26亿美元的一次性税后收益或约20亿美元的税后重组成本,预计在2023年和2024年期间产生。

华尔街 图源:视觉中国

据财联社,摩根大通首席执行官表示,第一共和银行的收购交易并没有改变经济衰退的可能性,这与2008年的情况有很大不同。

专家:未来美国银行业可能出现大规模重组

据新华社4月28日报道,分析人士认为,除第一共和银行外,美国其他区域性银行也面临更多审视,美国银行业可能会出现一轮兼并重组,信贷市场紧缩预计将加剧美国经济下行压力。

国际评级机构穆迪日前下调了10余家美国区域性银行的评级。穆迪表示,银行管理资产和负债面临的压力日益明显,一些银行的存款是否具备高稳定性存疑。

瑞银全球财富管理公司美洲地区首席投资官索利塔·马塞利日前表示,银行正付出更高成本留住存款,同时为一旦经济衰退而可能出现的贷款损失拨备更多准备金。

美国科罗拉多州立大学金融与房地产系副教授王天阳表示,从第一共和银行的股价表现来看,美国银行业危机仍在发酵。未来一段时间美国银行业可能出现较大规模重组,大银行可能会并购很多无法存活下去的中小银行。

王天阳说,随着大量资金因避险和追求相对高回报流入货币市场基金,很多中小银行的准备金被蚕食,信贷萎缩加上信贷标准提高会使美国货币供应进一步缩小,加大美国经济出现硬着陆的风险。

另一方面,美元、美债和国际黄金价格受避险情绪影响回升,市场对5月加息25个基点预期出现动摇。据芝加哥商品交易所(CME)美联储观察显示,美联储5月维持利率不变的概率为23.8%,加息25个基点的概率为76.2%;到6月维持利率在当前水平的概率为18%,累计加息25个基点的概率为63.5%,累计加息50个基点的概率为18.5%。

中央财经大学证券期货研究所研究员杨海平表示,此前硅谷银行倒闭后尽管进行了救助,但当前美国银行体系资产负债表承压的状况并未根本改善,同时美联储货币政策窘境并未根本改善。这就决定了风险传染的基础条件并未移除,对风险传染失控的担忧如影随形。

杨海平进一步指出,此轮危机之后,对于美国而言需要思考的并不是监管是否更严格的问题,而应该是更为宏大的命题,包括:其一,货币政策的底线问题,金融体系能否经受住货币政策短期内从超级宽松到加息狂飙的切换。其二,如何约束滥用美元霸权、让全球为其错误政策买单的冲动。其三,如何优化整个宏观审慎管理体系。

据央视新闻,美国多个高校经济学家3月联合完成的一项研究显示,美联储激进加息“极大地”增加了银行体系的脆弱性。受此影响,美国至少有186家银行面临与硅谷银行类似的境况,届时即使只发生小规模的挤兑,也将有更多银行面临“爆雷”。

视频截图

悉尼大学商学院副教授 舒米·阿克塔:当我看到(部分银行关闭)时,我认为这只是一场即将发生的灾难的序幕,因为这只是冰山一角,这种情况不能轻易化解。无论美联储或美国政府介入或者其他公司试图接管,都只能是一个“创可贴式”的解决方案。这是一个非常深的伤口,事实上伤口感染非常严重,创可贴可能根本不起作用。

编辑|段炼 杜波

校对|程鹏

每日经济新闻综合自21世纪经济报道、财联社、新华社、界面新闻、北京商报、公开资料

最新文章

1、浇水时候,栽培期间科学浇水尤其重要,决定着能否成活。浇水时要选择适当的时候,也要清楚是哪种苗木,分为湿生苗木,旱生苗木和水生苗木。而嘉宝果多为湿生苗木,养护期间要常浇水,保持湿润,但严禁积水情况,否则根系易溃烂,致使

(0)人喜欢2023-05-03

1、《大话西游之大圣娶亲》紫霞(朱茵饰)和青霞本是佛祖的一对灯芯,两人日夜交替出现,紫霞一直盼望有人脚踩七彩祥云才娶她,不过她猜中了开始,没有猜中结尾,为救孙悟空,死在牛魔王武器之下。朱茵版的《大话西游》是不可复制的经典

(0)人喜欢2023-05-03

如果在PPT中绘制了一个圆形,然后想再进行等分绘制,该如何操作呢?下面就来给大家分享操作的方法。首先,打开PPT软件,再点击插入选项卡,点击

(0)人喜欢2023-05-03

1、岁寒三友:指松树、竹子和梅花。2、中国传统寓意指松、竹、梅经冬不衰,因此有“岁寒三友”之称。松竹梅傲骨迎风,挺霜而立,精神可嘉!象征常青不老的松、象征君子之道的竹、象征冰清玉洁的梅三种植物组成,因其寒冬腊月仍能常青。

(0)人喜欢2023-05-03