去银行买理财3个月亏了4000块,杭州85岁大伯想不通:为什么没有利息还会亏钱?

时间:2023-02-10人气:作者:未知

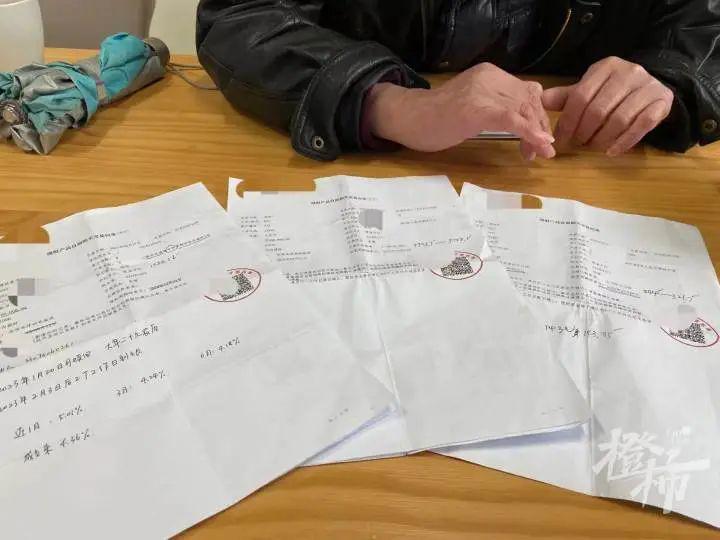

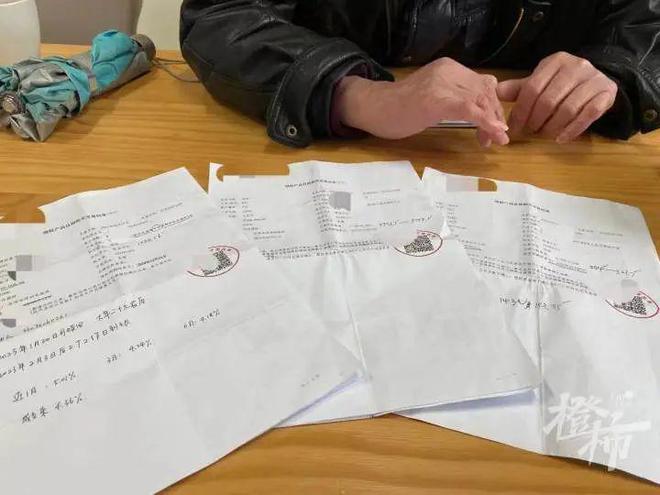

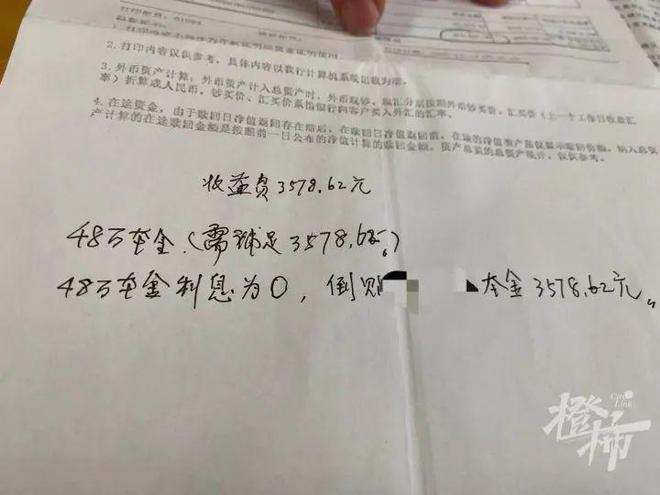

“-3578.62元。”看着手里的理财产品交易回单,赵大伯心头一紧。

大伯去银行买理财3个月亏了4000块

去年下半年,他在杭州一家银行买了3款短期限的理财产品,本金57万元,预期中收益有6000多元。今年年初产品陆续到期,理财经理通知他:不仅没有利息,还要倒扣本金。

最近赵大伯联系“我的钱”栏目:可能是我年纪大了,跟不上政策变化,我很不能理解,为什么银行理财产品没有利息,还会亏钱?

人口老龄化成为了全球普遍现象,我国老龄化程度也在加快。

人到老年,应该如何理财?特别是80岁以上的高龄老年人,毕生的积蓄放在哪里才安全且无后顾之忧?关于这个话题,我们也想跟大家聊聊,欢迎来橙柿互动跟我们分享你的观点。

57万买短期理财

不盈利反亏了四千

去年8月、9月,赵大伯在杭州一家银行前后买了3款理财产品。2款是3个月期的,均为业绩比较基准3.3%-4.35%的人民币理财产品,均为R2中低风险。1款是6个月期的,是由另一家银行理财子公司发行的固收类半年定期开放型理财。

赵大伯说,自己买理财产品已经很多年了。以前的理财产品的利率比较高,1年期限的有4%多,2年期限的甚至能到5%,并且是保本保息的,利息说多少最后就能拿多少,买起来很安心。

前几年赵大伯确诊了恶性肿瘤,重疾治疗费用非常高,要30多万元。考虑到经济负担比较重,赵大伯选择了保守治疗。幸运的是,保守治疗效果不错,病情稳住了。目前退休金5000多元,刚刚够每个月的医药费用。

但身体里的这颗“定时炸弹”,意味着随时有用钱的可能,加上自己已经85岁了,赵大伯在考虑投资理财时比较明确:封闭期不能太长。于是,他放弃了1年以上期限的理财产品,选择购买3个月期、6个月期的理财产品。

“当时理财经理给我力荐这几款产品,说最后的收益大致能在这个范围内,顺利的话能拿到顶格的4.35%,听下来我感到比较踏实,拿出了大部分的积蓄,共57万元,先后买了3款产品。”赵大伯说。

买的最多的一款3个月期产品,在去年12月上旬到期。然而,到期后的份额净值不增反减,48万元的本金,到期后仅剩47.66万元。另外2只产品也亏了小几百。

大伯去银行买理财3个月亏了4000块

赵大伯算了一笔账,57万元的本金,预期有6000元的收益,现在倒亏4000元,里外一合计,足足差了1万多元,不是一笔小数目。

面对这份“成绩单”,赵大伯自然是无法接受的。“我找到了支行行长,他接待了我,给我看了这几只理财产品的收益曲线,前面都是缓慢向上的,突然直线跳水,跟股票一样,重重砸下来。”赵大伯回忆。

股票基金高风险高收益,但是理财的收益率明明不高,怎么现在干脆还不保本了?赵大伯到现在都百思不解。

“再高利息的理财产品,我都不想买了。我只考虑定期存款。我说出自己的经历,也不是想投诉谁,只是想告诫大家,现在的理财产品,跟以前不一样了。”赵大伯说。

同时他也希望,银行工作人员在推荐产品时可以说清楚一点,尤其是面对老年人,不要只顾着留住客户资金,也要设身处地考虑考虑客户个人的情况。

高龄老人该如何理财?

橙柿互动想跟大家聊聊

我们先来看看去年四季度的银行理财市场发生了什么。

去年11月份,大量银行理财、债券基金出现大幅回撤,部分产品甚至在几天时间里跌掉了过去半年的收益。这一切源于债市的大调整。

银行理财的底层配置是固定收益类资产,而这类资产主要就是债券,11月以来,债市在“资金利率、防疫政策、地产链”大因素的影响下震荡走低,而这部分原因直接导致理财出现了波动。

大伯去银行买理财3个月亏了4000块

对像赵大伯这样的投资者来说,现在购买银行理财的“体验感”和之前差别很大,这一切源于理财产品的“破刚兑”和“净值化”。

2018年以来,以资管新规为核心的一系列重要监管文件的落地实施,开启了“破刚兑、净值化”的资管2.0时代。随着2023年资管新规过渡期结束,银行理财产品也将真正告别“保本”“零风险”,迎来全面净值化时代。

这个政策下,影响最大的是理财产品最忠实的粉丝——老年投资者。人口普查数据显示,我国60岁及以上老年人数达到26402万人,占全部人口数量的18.70%;其中65岁及以上老年人数为19064万人,占全部人口数量的13.50%。根据去年国务院联防联控机制新闻发布会的数据,我国80岁以上老年人群约3500万人。

快来分享你的投资理财经历

为高龄老年人提供理财思路或建议

眼下的投资环境,老人该如何理财?尤其是80岁以上的高龄老年人,一方面需要考虑自己的健康护理保障,另一方面要兼顾财产传承,又该如何妥善管理自己的“养老钱”?

最新文章

香薰蜡烛可以带上高铁,但蜡烛属于易燃物质,在携带数量上有一定要求,不宜一次性携带大量香薰蜡烛上高铁;类似于烟花爆竹、汽油、煤油、酒

(0)人喜欢2023-03-10

目前内地与港澳人员往来已全面恢复,想要前往香港游玩的小伙伴比以往更多啦!小编为大家带来穿梭巴士班次信息~

(0)人喜欢2023-03-10

简历是有针对性的自我介绍的一种规范化、逻辑化的书面表达,对应聘者来说,简历是求职的"敲门砖",所以简历上照片的底色也是有一定讲究的

(0)人喜欢2023-03-10

健康码被不认识的人代办了怎么办打开支付宝APP,点击我的点击设置点击隐私点击授权管理找到代办的健康码小程序点击解除绑定点击删除后

(0)人喜欢2023-03-10