差额开票及申报如何操作 差额开票怎么申报

时间:2023-11-28人气:作者:佚名

纳税人自行开具增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(全部价款和价外费用)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

在《增值税纳税申报表附列资料(一)》中,按增值税发票(含增值税专用发票、增值税普通发票,下同)开具金额、税额填入第5行第1和第2列、第3和第4列的“销售额”、“销项(应纳)税额”;将代为支付的费用填入第5行第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”。

在《增值税纳税申报表附列资料(三)》中,按增值税发票价税合计填入第3行“6%税率的项目(不含金融商品转让)”第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”;将代支付的费用填入第3行第3列“本期发生额”栏次。

最新文章

首先在电脑上登录杭州市小客车总量调控管理信息系统网站,根据手机号密码登录,进入个人用户中心界面。选择相应身份类型,确认无误后,点击

(0)人喜欢2023-12-06

在使用泼辣修图的时候,为了使用其更多功能,我们需要创建账号,到底如何创建呢?请看下面的详细介绍。打开手机,然后找到并打开泼辣修图软件

(0)人喜欢2023-12-06

考规培医生需要的条件是:1、医学中专学历,受聘担任医师职务满5年;2、医学大专学历,从事医师工作满3年;3、医学本科学历,从事医师工作满2年;4

(0)人喜欢2023-12-06

在基金市场上,一些基金在场内和场外的价格不一样,存在一定的差值,则投资者可以选择把场外基金的基金转换成场内基金,在实现场外转场内之

(0)人喜欢2023-12-06

河北一镇政府多人到老人家中没收过冬煤球,并称是劣质散煤,燃烧,散煤,煤球,老人,镇政府,劣质煤,洁净型,河北省

(0)人喜欢2023-12-06

美媒:以军计划水淹加沙地道,以官员放话“以各种方式摧毁哈马斯”,摧毁,美媒,哈马斯,加沙地带,以军计划,加沙地道,以色列国防军

(0)人喜欢2023-12-06

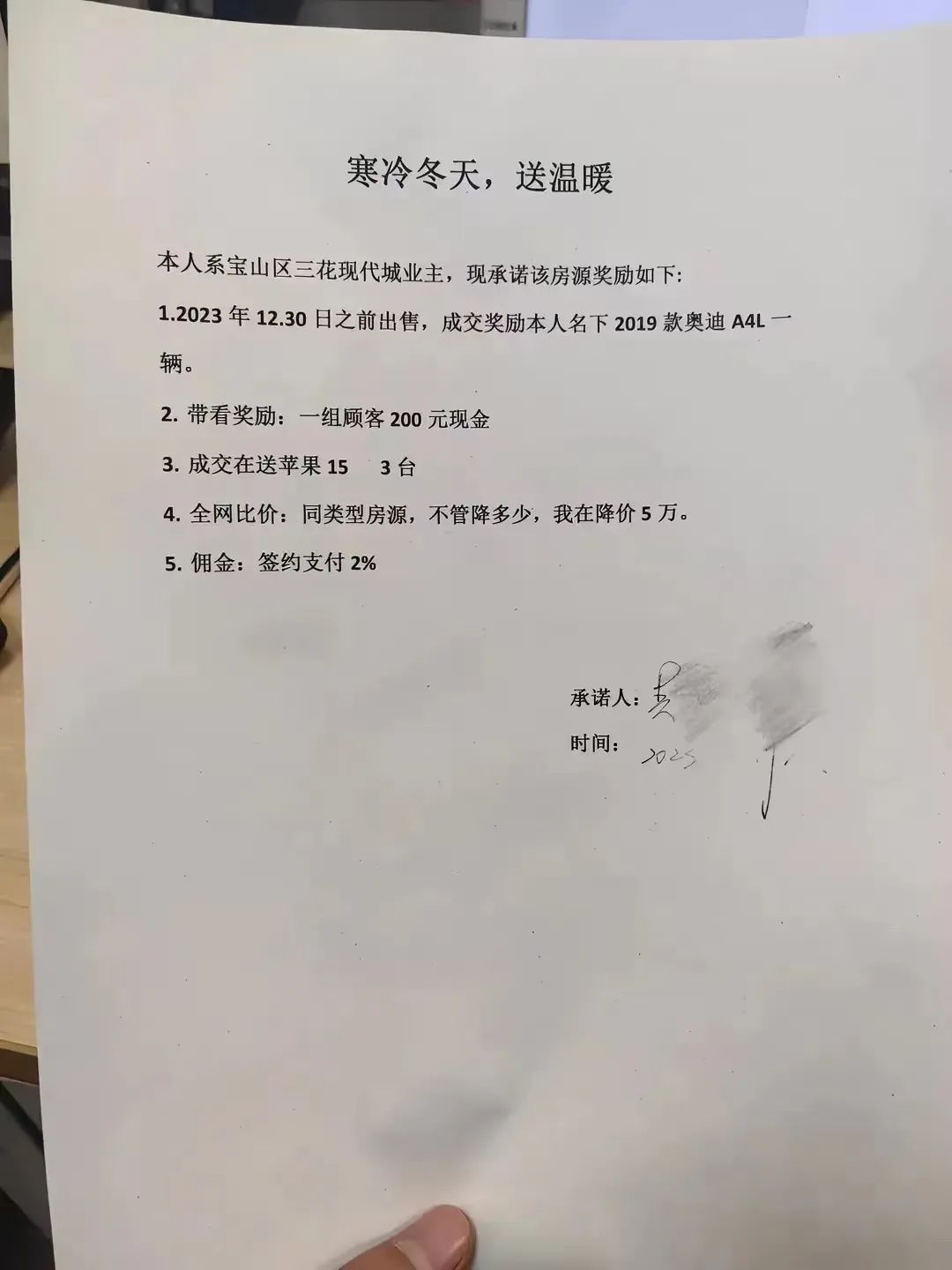

上海业主急售房,成交奖励奥迪还送3台iPhone?有人称很常见,有人提出质疑,房源,房产,卖房,中介,售房,奥迪,二手房,卢文曦,上海市,电动车,上海业主,房屋成交总价

(0)人喜欢2023-12-06-

首先在电脑上登录杭州市小客车总量调控管理信息系统网站,根据手机号密码登录,进入个人用户中心界面。选择相应身份类型,确认无误后,点击

(0)人喜欢2023-12-06